Autor textu MediaGuru

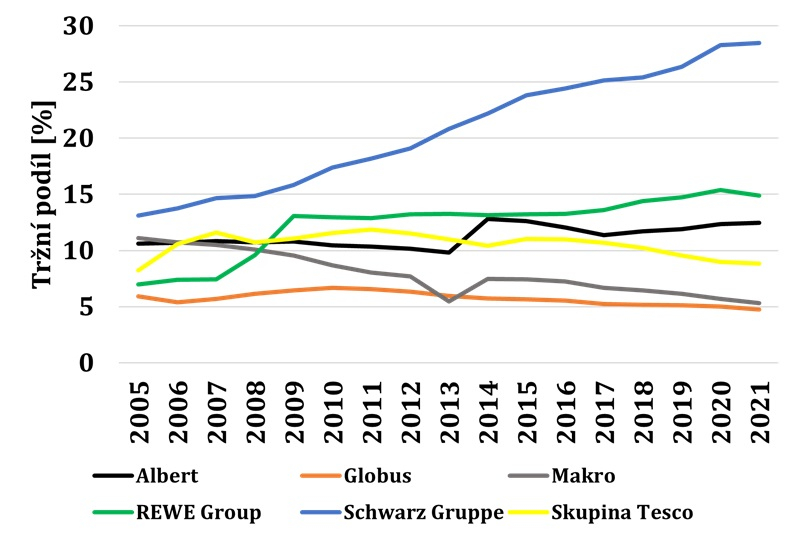

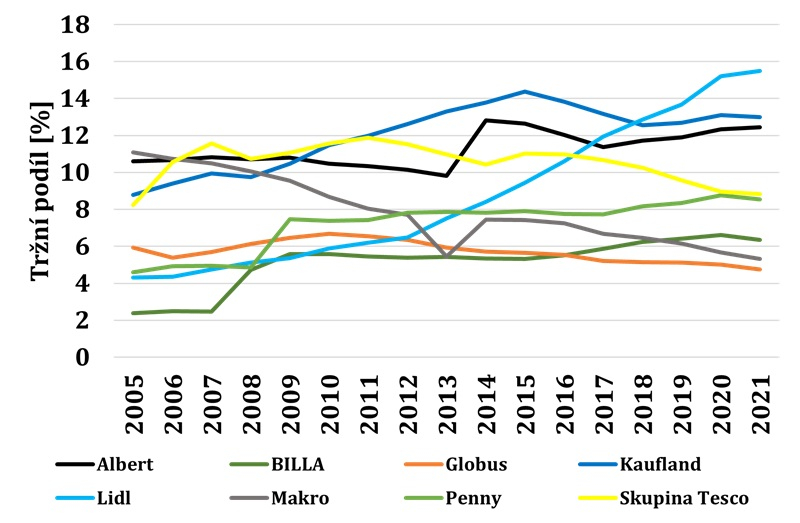

Od roku 2005 navýšil nejvíce podíl na maloobchodním trhu řetězců Lidl.

Zhruba dvojnásobného růstu podílu pak dosáhly Billa a Penny, ukazuje studie

Mendelovy univerzity a ÚOHS.

Největšího nárůstu podílu na maloobchodním trhu dosáhl od roku 2005 za šestnáct let řetězec Lidl (skupina Schwarz-Gruppe). Jeho podíl vzrostl z 4,3 % v roce 2005 na téměř 15,5 % v roce 2021. Ukazuje to studie od ekonomů z Mendelovy univerzity v Brně, která se zaměřila na maloobchodní trh v České republice a která vznikala ve spolupráci s Úřadem na ochranu hospodářské soutěže (ÚOHS).

Svůj tržní podíl za sledované období pak více než zdvojnásobila Billa (ze 2,4 % na 6,4 %) a Penny Market svůj podíl téměř zdvojnásobilo (ze 4,6 % na 8,5 %). Největší pokles tržního podílu zaznamenalo Makro, jehož tržní podíl se v průběhu času zredukoval na necelou polovinu (z 11 na 5,3 %) a druhé největší snížení tržního podílu dosáhla společnost Globus (z 5,9 na 4,7 %).

Celkový podíl skupiny Schwarz-Gruppe (Lidl, Kaufland) se podle dat studie v roce 2021 přiblížil k hranici 30 %. Druhou nejsilnější byla skupina Rewe (Billa, Penny) a trojkou Albert.

Tržní podíl šesti největších firem zahrnující devět největších prodejců celkově vzrostl oproti roku 2005 o osmnáct procentních bodů na současných 75 %. Pokud budeme uvažovat tržní podíl pěti největších firem (bez zahrnutí Globusu), poté hodnota 70 % je podobná aktuální situaci v Estonsku, Německu, Srbsku a Velké Británii. Další evropské státy s podobným trhem jako v České republice mají vyšší stupeň koncentrace - Belgie 84 % a Francie 85 %. V Dánsku, Finsku a Nizozemí funguje duopol s podílem přes 90 %, podobně vysoce koncentrované jsou trhy s třemi velkými subjekty, které mají Irsko, Rakousko, Švédsko, Slovensko. Na druhé straně jsou státy s nižším stupněm koncentrace (např. Itálie, Maďarsko, Polsko či Řecko), tedy v evropském srovnání má český maloobchodní trh prostřední pozici.

Od roku 2005 došlo ke spojení velkých soutěžitelů jen dvakrát. Ve sledovaném období proběhlo šestnáct fúzí a akvizic, z toho pět se uskutečnilo v rámci hlavních soutěžitelů. Spojení Ahold CR a Julius Meinl (rok 2005), Tesco Holdings a PR market (rok 2011) a Ahold a Spar (rok 2014) měly podle studie minimální vliv na nárůst tržních podílů. „Největší růst zaznamenaly společnosti Lidl a Kaufland, které za sledované období neuskutečnily ani jedinou akvizici. Jejich úspěch je tedy založen na schopnosti správným způsobem oslovit české spotřebitele, který jim dává přednost před ostatní konkurencí," konstatuje zpráva.

Z hlediska rentability v této oblasti studie přináší podle ÚOHS základní data, která vyvolávají navazující otázky, na jejichž zodpovězení bude nutno ve výzkumu pokračovat. Vývoj obchodní marže ukazuje dlouhodobě rostoucí trend v čase, přičemž od roku 2014 vykazují nejvyšší marži lídři trhu Lidl a Kaufland. Za zmínku stojí rovněž skutečnost, že některým subjektům sice klesá tržní podíl, ale jejich obchodní marže se udržuje na stejné úrovni nebo dokonce roste, konstatuje ÚOHS.

Ekonomové Michal Mádr a Radek Náplava z Provozně ekonomické fakulty Mendelovy univerzity sledovali a analyzovali vývoj maloobchodního prodeje v nespecializovaných prodejnách v období let 2005 až 2021, v některých oblastech i v roce 2022. Konkrétně se zpracovatelé zaměřili na vývoj tržních podílů šesti největších firem, které zahrnují devět největších obchodníků:

Studie sledovala vývoj tržní koncentrace a vývoj ukazatelů rentability a obchodních marží. Vznikla v rámci spolupráce ÚOHS a MENDELU, Úřad pro ni dodal některá data a poskytl metodickou podporu a oponenturu.

Prezentaci se základními zjištěními studie si můžete prohlédnout v dokumentu níže.

-mav-

# retail # Lidl # Kaufland # studie # Tesco # Albert # Billa # Penny Market # ÚOHS # podíl # Rewe Group # maloobchodní trh # Schwarz Gruppe # MENDELU

Autor textu MediaGuru

Nová data čtenosti Media projektu přinesla tištěným deníkům pozitivní

zprávu. Většina z nich si oproti datům za předcházející období

polepšila. Nejčtenější zůstává Blesk, nejvyšší nárůst čtenosti

zaznamenaly Hospodářské noviny a v meziročním srovnání deník Sport.

Studie B2B monitor 2026 ukazuje, že více než třetina firem navýšila

marketingové rozpočty na B2B komunikaci. Vedle digitálních kanálů posiluje

význam osobních setkání, eventů a veletrhů.

Umělou inteligenci v Česku pravidelně využívají čtyři z deseti lidí.

Nejčastěji ji používají pro vyhledávání informací, rešerše nebo

překlady, stále více ale také ovlivňuje jejich každodenní rozhodování.

Vyplývá to z výzkumu společnosti Ipsos zaměřeného na vnímání a využívání AI v české společnosti.