Autor textu MediaGuru

Návštěvnost regionálních nákupních center loni meziročně vzrostla

o 23,5 %, ukazuje analýza CBRE.

Přestože začátkem loňského roku působila na český maloobchodní trh ještě doznívající protipandemická opatření, očekával se brzký návrat k normálu. Nicméně válečný konflikt na Ukrajině zásadně ovlivnil další ekonomický vývoj, a to především v zemích střední Evropy včetně tuzemska. Na rychlý nárůst cen (inflace v ČR se meziročně zvýšila o 15,1 %) a nákladů na energie reagovala dalším poklesem již oslabená důvěra zákazníků. Jaký to mělo dopad na nákupní centra v České republice, ukazuje analýza Shopping Centre Index společnosti CBRE.

„Struktura nákupních center a rozložení jednotlivých maloobchodních sektorů se i přes četné prognózy o zásadní restrukturalizaci maloobchodu po pandemii covidu-19 nikterak nezměnila. Celkové ploše i nadále dominují s cca 25 % móda a potraviny, následované s 10 % specializovaným maloobchodem a s 8 % kategorií sportu,“ komentuje za CBRE Klára Bejblová s tím, že z hlediska dynamiky vývoje loni došlo k největšímu meziročnímu nárůstu nájemní plochy v sektoru služeb (+9 %) a gastronomii (+5 %), „Další významné změny zaznamenala kategorie módy, zejména z pohledu proměny nájemců. Na straně jedné proběhlo uzavírání některých obchodů způsobené redukcí méně výkonných poboček anebo akvizicí vybraných značek. Na straně druhé řada populárních brandů a diskontních řetězců expandovala,“ dodává.

Návštěvnost regionálních nákupních center vloni meziročně vzrostla o 23,5 %. V porovnání s hodnotami z předcovidového roku 2019 nicméně přesto zaostávala o 11 %. První kvartál byl ještě poznamenán ochrannými opatřeními, v druhém pak na základě odložené spotřeby a částečně i migrační vlny z Ukrajiny došlo k nárůstu. Do konce roku pak ale návštěvnost nepatrně klesala, a to z důvodu omezování výdajů a snižující se důvěry zákazníků.

„Aktuální průzkum CBRE mezi zákazníky potvrdil, že Češi nejčastěji vyrážejí do obchodních center kvůli nákupu v hypermarketech anebo supermarketech, a to i několikrát týdně. Za nimi následují obchody s oblečením a restaurace či provozovny rychlého občerstvení a kavárny. Ty jsou důvodem, proč až 13 % respondentů zavítá do OC alespoň jednou týdně. Obecně vyšší frekvence je patrná u obyvatel Prahy a dalších krajských měst, stejně jako u mladší generace ve věku 18 až 25 let,“ popisuje Michaela Šoková, vedoucí retail marketingu v CBRE.

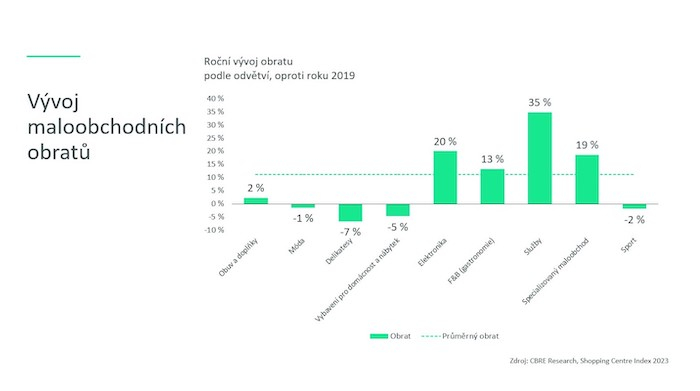

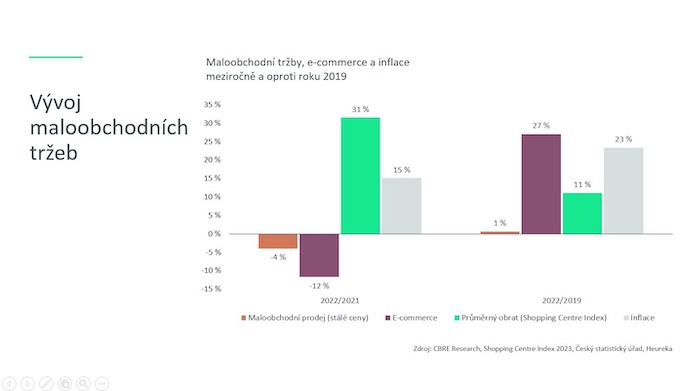

Průměrná útrata během jedné návštěvy OC vloni dosáhla 268 Kč, což představuje meziroční nárůst o 5,9 % a téměř 25% navýšení oproti roku 2019. Obraty vrostly jak meziročně (+31,5 %), tak i v porovnání s předpandemickým rokem 2019 (+11,1 %). „Čtyři z devíti hlavních sektorů zaznamenaly oproti roku 2019 dvouciferný růst. Premiantem byl sektor služeb, který si polepšil o 35 %. Hlavní podíl na tom měly cestovní kanceláře, které zvýšily své obraty o téměř 90 %. Po zásadně omezeném provozu v předchozích dvou letech bylo patrné oživení u kadeřnických a kosmetických salonů, nicméně na výši obratů z dob před pandemií nenavázaly (-3 %). Ještě větší úspěch kategorie služeb pak tlumily především obraty obchodů s chovatelskými potřebami (-9 %), u kterých pozorujeme pokračující redukci prodejů vlivem online nakupování,“ uvádí Klára Bejblová.

Druhý největší růst obratů zaznamenal sektor elektroniky (+20 %). Specializovaný maloobchod, který měl díky lékárnám, optikám a drogériím nejlepší dynamiku výkonnosti v předchozích dvou letech, i nadále rostl, a to o 19 %. Ke dvoucifernému růstu se navíc vrátil i sektor gastronomie, který ve srovnání s rokem 2019 dosáhl 13% zlepšení. Móda naopak zaznamenala 1% pokles obratů oproti 2019, nicméně při srovnání s předchozími dvěma roky jde o výrazný posun k lepšímu. K podkategoriím s nejlepší dynamikou patřily móda pro mladé (+9 %) a pro muže (+12 %). Naopak obchody specializované na oblečení a doplňky pro ženy, jimž stále více konkurují značky se smíšenou módou nabízející dámské kolekce, měly nejslabší vývoj (-24 %).

„Obecně pozitivní trend ve zvyšování obratů potvrzují i výsledky našeho květnového průzkumu mezi maloobchodníky. Ty ukazují, že 70 % retailerů aktuálně dosahuje 100–120% úrovně tržeb z roku 2019,“ říká Jan Janáček, vedoucí retail sektoru a oddělení maloobchodních pronájmů v CBRE, a upozorňuje, že optimismus mírní dlouhodobý nárůst provozních nákladů i obava ze ztráty zákazníka, potažmo jeho snížené kupní síly.

Podle zjištění CBRE zdejší retaileři s výjimkou potravin zdražovali méně razantně než v regionu střední a východní Evropy. Konkrétně 42 % dotázaných značek působících v tuzemsku zvýšilo své ceny v rozmezí od 10 do 15 %, zatímco značky v regionu CEE o 15 až 20 %. Současně necelá čtvrtina zvýšila ceny nad úroveň 20 %, k čemuž nepřistoupil nikdo z českých respondentů.

Pandemie výrazně zvýšila zájem o e-commerce. Třetina českých maloobchodníků zúčastněných v průzkumu CBRE hlásí, že podíl online tržeb u nich činí mezi 21 a 30 % (oproti 11–20 % v regionu CEE). U obou skupin rostou nejrychleji segmenty módy a stravování, což ukazuje na nově nabyté nákupní zvyklosti během covidového období. „Výsledky zákaznického průzkumu odhalují, že online nakupuje až 87 % respondentů, což je téměř o sedm procentních bodů více než vloni. Nejvyšší míru využívání vykazuje věková skupina 35 až 44 let (90 %) a nejmenší kategorie 65 plus (77 %), u níž je ovšem třeba zmínit 15% zlepšení oproti loňsku. Naopak lehce překvapivý je meziroční pokles zájmu o online nakupování u nejmladší věkové skupiny 18 až 25 let. Nicméně tento trend je pozitivním ujištěním pro obchodní centra, že mladí lidé, ač žijí hodně v online světě, také touží po osobním zážitku,“ komentuje Michaela Šoková.

Potenciálním problémům proto budou čelit ti retaileři, kteří do svých obchodních strategií dostatečně dobře neintegrovali omnichannel přístupy kombinující více prodejních a komunikačních kanálů od fyzických prodejen a showroomů až po sofistikované e-shopy.

„Získaná data dále ukazují, že 54 % českých respondentů plánuje další expanzi a rozšiřování maloobchodní prodejní sítě. Naopak 38 % zvažuje uzavírání prodejen anebo redukci prodejních ploch. Současně 69 % maloobchodníků chce dosáhnout přejednání podmínek stávajících nájemních smluv tak, aby lépe odrážely tržní korekce,“ popisuje Jan Janáček.

Z pohledu preferovaných typů lokalit pro expanzi jednoznačně dominují regionální obchodní centra, a to jak pro oslovené české nájemce (42 %), tak ty z regionu CEE (58 %). Hned na druhém místě figurují stále oblíbené high streets, následované retail parky.

-stk-

# retail # obchodní centrum # nákupní chování # analýza # nákupní centrum # CBRE # Shopping Centre Index

Autor textu MediaGuru

Prima+ rozšíří podzimní nabídku o nové seriály, dokumenty

i koprodukční filmy. Platforma má 333 tisíc předplatitelů.

Skupina Prima představila na dnešní tiskové konferenci k podzimnímu

programovému schématu nový tematický kanál Prima sport.

Televize Prima představila v pražském Tyršově domě své podzimní

programové schéma. Televizní diváky bude chtít na podzim zaujmout novými

díly seriálů Zákony vlka, Kriminálka Slapy: Pod hladinou, Polabí nebo

formáty reality Ano, šéfe! a Zrádci.